U heeft vast een (financieel) doel in uw leven. Misschien wilt u eerder stoppen met werken of u wilt uw kinderen helpen met de eerste aankoop van hun huis. Waarschijnlijk zet u daar geld voor opzij. Maar, met sparen alleen haalt u uw doel waarschijnlijk niet. Hoe dat kan? Naast de lage spaarrente krijgen we bijvoorbeeld ook minder hulp van de overheid. Daardoor krijgt u minder pensioen (AOW) en bent u genoodzaakt zelf extra vermogen op te bouwen. Moet u zich zorgen maken? Nee. Moet u in actie komen? Ja!

Wat moet ik doen om mijn doelen te halen?

Als financieel adviseur is mijn taak om te zorgen dat u nú een fijn leven leidt, maar ook in de toekomst. Daarom zoek ik naar een optimale manier om vermogen op te bouwen voor die doelen in de toekomst. Vaak adviseer ik mijn klanten te beleggen. Waarom? Dat is simpel. Sparen levert gewoon te weinig op. En als u voor de lange termijn belegt, dan is het risico van beleggen beperkt. U moet nu eenmaal wat risico nemen om uw financiële doelen te halen. Om uw doel te halen, zijn een aantal zaken belangrijk. Bijvoorbeeld het verlagen van risico door gespreid én periodiek te beleggen. Maar we zijn ook kritisch op kosten en op de verwachtingen die we scheppen. Klinkt logisch. Toch? En toch is er iets wat uw doel in de weg kan zitten…

Begonnen met beleggen? Dit is het grootste risico

Uw emotie. Door beslissingen niet rationeel te nemen, kunt u uw doel niet halen. Dit komt dus vooral voor bij beleggers die geen begeleiding krijgen van een adviseur. Zij handelen namelijk vanuit angst of vals optimisme. Daardoor maken ze beleggingsblunders. Ik zal zo’n emotionele cyclus voor u schetsen, zodat u niet dezelfde fouten maakt!

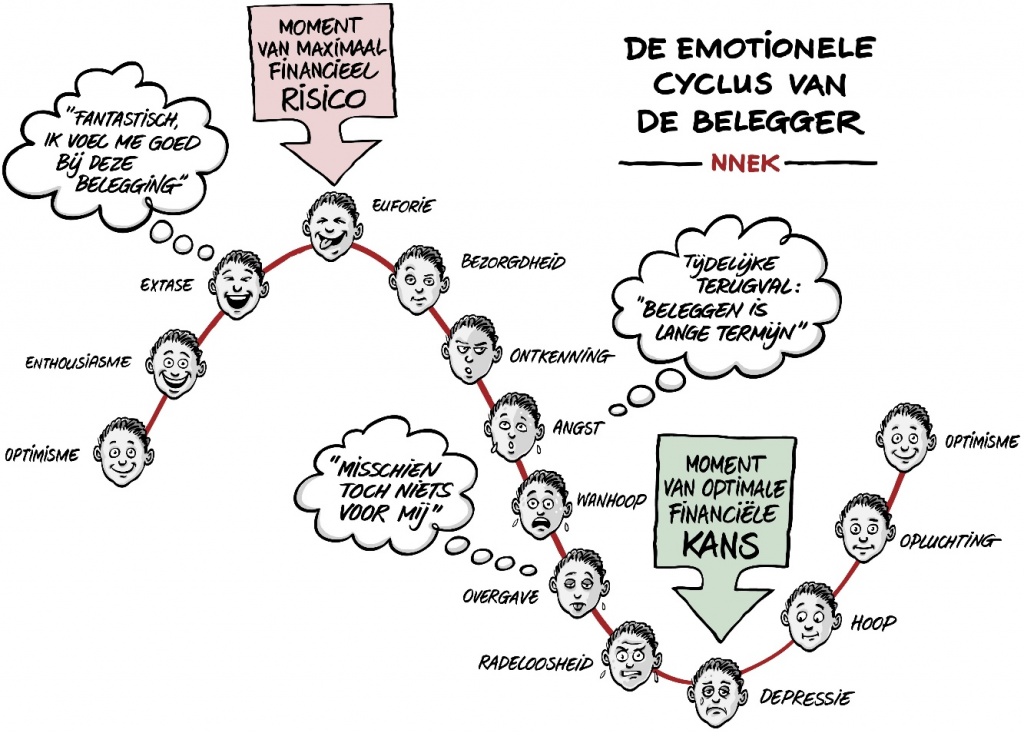

Uw beleggingsrekening is geopend. De beurs stijgt…

Volg de lijn op de afbeelding hieronder. U ziet de beurs stijgen, dus u bent al snel enthousiast: “Wow dit is zo gek nog niet!” Een kort moment van euforie volgt en u besluit meer te gaan beleggen dan verstandig is. U koopt bij op het hoogtepunt van de beurs, als de beleggingen juist duurder zijn.

Maar elke stijging kent een…

Daling. Zo gaat dat altijd op de beurs. Het kent pieken en dalen. En dus na het moment van euforie daalt de beurs iets en ontstaat een gevoel van bezorgdheid en ontkenning: “Het ziet er minder rooskleurig uit, maar de beurs gaat vast niet lager zakken…”

Helaas. De beurs zakt nóg verder. Langzaam gaat uw emotie over in wanhoop en bij een verdere daling zorgt voor radeloosheid: “Ik had er eerder uit moeten stappen!”

Dan volgt een complete depressie en de grootste beleggingsblunder wordt gemaakt: “Verkopen. Zo snel mogelijk!” U verkoopt al uw beleggingen op het punt dat ze het minste waard zijn…

U kunt het niet laten

Na de verkoop, op het dieptepunt met maximaal verlies als gevolg, gebeurt iets anders interessants. U blijft de beurs stiekem volgen. Net zoals een wintersporter die na zijn vakantie kijkt of er nu wél goede sneeuw valt. Onzinnig, want je gaat niet meer op wintersport. Dus waarom kijken?

U ziet de beurs stijgen en krijgt hoop. En na een verdere stijging, als u weer genoeg vertrouwen in de beurs heeft gekregen, besluit u toch maar weer te gaan beleggen. En dat op het hoogtepunt van de beurs, als de beleggingen weer duurder zijn. En zo begint de cyclus weer van vooraf aan.

Hoe voorkomt u deze beleggingsblunders?

Hier komt mijn toegevoegde waarde om de hoek kijken. Met professionele begeleiding behaalt u namelijk tussen de 3 en 4 procent meer rendement. Ik help u de juiste keuzes te maken, maar ik ben er ook om de juiste verwachtingen te scheppen. Als u gaat beleggen, dan moet u op korte termijn rekening houden met grote pieken en dalen. Maar op de lange termijn wordt u beloond voor het lopen van risico.

Mijn vergoeding is een soort verzekeringspremie. Ik verzeker u tegen uw eigen emotionele beslissingen. Waarom? Omdat ik graag wil dat u ook later een fijn leven leidt, zonder zorgen over geld.